圖片來源

外資調降鴻海目標價至105

蘋果 iphone 新機開賣不到一個月

蘋概股就跌得稀瀝澕啦

外資也狂賣超蘋概股

如果統計最近 10 個交易日外資賣超前 20 名

蘋概股就佔了 8 名

其中外資賣超最多的不是別人,就是鴻海(2317)。

近 10 個交易日外資總共拋售將近 10 萬張的鴻海。

在新 iphone 上市之前

某周刊的封面主題是「外資將鴻海目標價調升至200元」

可是如今股價倒頭栽

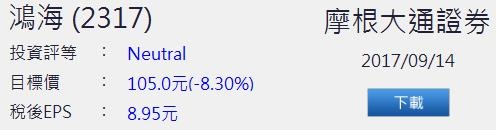

甚至有外資給予鴻海最新的目標價是105元

目標價的調整幾乎是腰斬

到底外資是怎麼看鴻海的?

明人不說暗話,有多少證據說多少話

摩根大通在 9/14 發出了這一份報告

也就是在蘋果新機發表後 2 天發出的報告。

內容直接點出他們

把鴻海從評等「買進」降評至「中立」的 3 大原因:

1. 新機 iphone 的量產高峰在 2018 年第1季,而 iphone X 的題材已經反應在股價上。

2.和碩是鴻海最大的競爭對手,2018 年鴻海在 EMS 的市佔率會持續降低。

3. 獲利提升的議題,已在股價上反應。

和碩恐將取代鴻海成為蘋果一哥

短短的幾句話

清楚交代了為什麼鴻海近期跌得鼻青臉腫

簡單地說就是股價已經反應利多

而且未來在 EMS 的市佔率可能被和碩瓜分。

另外,摩根大通還提到

鴻海競標 Toshiba 失利

也可能對於未來綁住蘋果這一個大客戶的計畫

出現變數。

因此,他們調降鴻海在 2018 / 2019 的獲利預估

並且把目標價調降至 105 元

並且大膽預言未來蘋果 EMS 組裝的訂單

將會是和碩 > 鴻海 > 緯創。

看到這個結論我是又吃驚又好奇

吃驚的是摩根大通竟然認為

未來和碩會取代鴻海成為蘋果一哥的地位

好奇的是摩根大通對和碩的評價。

所以我趕快從「獵報」系統

搜尋了一下和碩近期的報告

果然看到了摩根大通對於和碩的「買進」評估報告

巧的是發佈日期也是 9/14

而且目標價也同樣是 105 元

也就是說在同一天

摩根大通發佈了「調降鴻海,調升和碩」的報告

但兩者的目標價竟然同樣是 105 元。

調升和碩評等的原因是:

1. 和碩對於未來 OLED 產品線的代工市佔率將持續增加。

2. 和碩未來的配息率將比今年的 66% 還要更高。

3. 蘋果 iphone 8 出貨疲弱的利空已經反應在股價上。

最後,摩根大通指出和碩的股價將在 2018 年 Q1 回升

而 2018 年的新 iphone 將是讓和碩重新吸引市場注意的亮點。

如果摩根大通預期正確

未來鴻海跟和碩的股價將有機會拉近

甚至和碩有機會超越鴻海

到中秋節前鴻海的股價已經跌回 106 元

十分接近摩根大通的目標價

但是和碩的股價卻只有 80.1 元

距離目標價還有三成以上的空間

因此我認為目前應該把目光投向和碩而不是鴻海

先來盯住和碩何時止跌

因為就算兩者同時止跌

鴻海向上空間也恐怕會不如和碩。

資料來源:籌碼K線

外資持股和碩比例超越鴻海

目前整體外資持有鴻海的比率為 51.79%

和碩則為 52.39% 大於鴻海

未來若是整體外資持有和碩的比重持續增加

或是持有鴻海的比例調降

那麼摩根大通的預測可能會成真

我們也就應該要適時調整投資的方向了!

本文同步刊登於 CMoney理財寶 投資網誌

留言列表

留言列表 留言列表

留言列表