最近政府的網站變很多唷!

以往冷冰冰的新聞稿,以及政令宣導,

不再充斥整個頁面,

取而代之的是比較親民的資訊,

除了我們上次介紹過的景氣對策燈號之外,

這次想跟大家分享的是大家最關心的「退休金試算」。

對於一般的上班族而言,

每天上班下班,受老闆、受同事的氣,

最期盼的莫過於有一個安穩的退休生活,

只是我們到底需要準備多少退休金才夠呢?

關於這個問題,金管會的「金融智慧網」,

幫你設計好了一個「退休金試算軟體」,

只要輸入幾個簡單的數字,就可以清楚知道,

我們大概需要多少退休金囉!

這麼方便的設計,我們要怎麼使用呢?

首先進入到金融智慧網的退休金試算頁面,

會看到一個輸入數字的視窗(如下圖一)。

這時候我們可能要先想像一下,

自己什麼時候要退休、

退休之後可能的每月支出、

距離退休還有幾年、

退休之後要準備幾年的生活費。

圖一、退休金試算視窗

不能說的祕密:通貨膨脹率

其實我也很好奇自己需要多少退休金,

假設我60歲退休,退休後每個月需要40000元,

輸入之後官方建議的實質利率及通貨膨脹率1%,

再按下試算鈕,得出來的退休金讓我嚇一跳!

(請參考下圖二)

我一開始以為我的眼睛花了,

如果按照我剛才的設定去試算,

我需要準備812萬的退休金。

我嚇一跳的原因是…「怎麼這麼少?」,

很多理財專家都說現代人要退休,

沒有準備2千萬是退不了休的。

怎麼設算出來的金額連1千萬都不到呢?

我仔細看了一下自己的設定,

退休年齡以及退休後年數,甚至每個月花費4萬元,

各項設定都沒有特別嚴苛,

怎麼設算出來的金額這麼少。

因此我研判應該是實質利率及通貨膨脹率的設定出了問題。

圖二、退休金試算視窗(通膨率1%)

於是我把通貨膨脹率從原本的1%設定,

重新設定成3%,

再去做一次試算,結果果然大大不同了!

(請參考下圖三)

圖三、退休金試算視窗(通膨率3%))

我只是把通貨膨脹率略做調整之後,

我所需要的退休金金額就暴增到了1200萬,

我不僅倒抽一口涼氣。

心想:「我這輩子賺得到1200萬嗎?」。

假設人的工作年齡是30年,要有1200萬現金退休,

假設不吃、不喝、不養老婆、小孩,不買房,

平均一年要存40萬,一個月要存3.33萬。

這對一般上班族而言,似乎有那麼一點吃力耶!

一例一休加速通貨膨脹率

不過這個通膨率設定是合理的嗎?

根據今年國發會的CPI年增率設定值為2%來看,

我認為把通貨膨脹率設定成3%是合理的,

甚至還有一點低估。

因為在一例一休實施之後,

各行各業的成本都明顯升高,

商品售價也呈現陸續調漲的情況,

未來的通貨膨脹率很可能是只升不降,

這一點可能是政府沒有說清楚的祕密吧!

如果再考慮實質利率下,

目前的銀行名目利率約為1%,

所以實質利率應該是負的唷!

但由於網頁沒有辦法設定成負值或是0,

所以,我們只能再把通貨膨脹率設高一些,

甚至我認為以3%來試算,都還有一點保守哩!

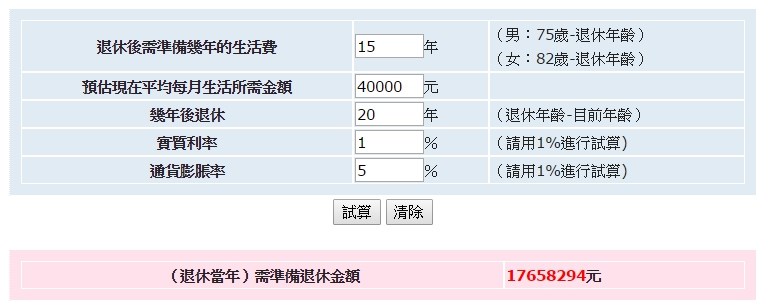

因此我特別把通貨膨脹率設成5%,

來看看我退休時,應該要準備多少的現金呢?

(請看下圖四)

圖四、退休金試算視窗(通膨率5%)

我的老天爺呀!

我必須準備的退休金超過1700萬呀!

如果真的要在未來20年存到1700萬,

那麼我接下來每一年就要存85萬,

每一個月就要存7萬元以上,實在不敢再往下想了。

參加海外公司除息

事實雖然殘酷,

但終究還是要面對退休這一天的到來。

從以上的設算我們大概可以得出一個簡單地結論,

就是想要順利退休,

打敗通貨膨脹是必然的目標。

然而在萬物皆漲,唯獨薪水不漲的情況下,

想要靠領死薪水退休就像是緣木求魚,

不可能!

正確且適當的理財,是我們一定要學的功課。

我認為幫自己累積財富的方法,

就是參與每年一次的股票除息,

只要選對股,就可以在每年的第四季之前,

有一筆不小的現金收入唷!

如果怕接下來取消兩稅合一之後,

參與除息會不划算,

最好的方法就是

選擇在海外註冊但回台上市(櫃)的公司

(大家常聽到的KY股),

因為股利所得視為海外所得,

而個人海外所得不超一百萬元者,

是不需要申報的。

當然其中因為美國稅法的關係,

必須排除營業地區在美國或是登記在美國的公司,

才不會避掉了台灣但卻被美國課稅

(過去曾發生科納-KY的股東遭美國國家稅務局追稅的案例)。

因此我特別將註冊地在開曼群島的個股,

把現金股利殖利率大於4.5%的篩選出來(如附表),

給大家提前做為今年參加除息的參考囉!

表、18檔現金殖利率大於4.5%的KY股(以4/20收盤價估算)

本文刊登於 商周財富網

留言列表

留言列表