今年八月三十一日,

航運業傳出一個讓人不敢置信的消息:

「南韓韓進海運宣告破產!」

此消息一見報,全球一陣嘩然,

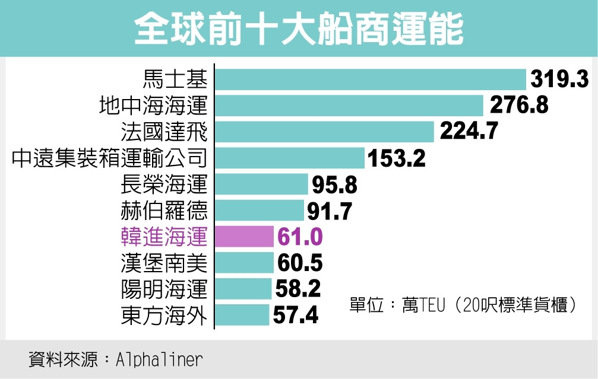

因為韓進海運是全球第 7 大海運公司,

其運力占全球比重約2.9%,

總運力約61.8萬TEU,包括自有37艘、租賃58艘,

美洲線佔總營收比重55%、

歐洲佔總營收24%、亞洲則佔18%。

我相信大多數人都會想問一個問題:

「這麼大的公司,怎麼會倒呢?」

事出必有因,世上豈有無水之冰!

由於2008年金融危機過後,

全球貿易活動顯著萎縮,

加上中國經濟成長率銳減,

使得全球海運業經營飽受衝擊。

航運市場因此陷入運能過剩,

導致運費下跌的惡性循環;

海運業者紛紛被迫拋售資產、裁員、

暫停部分業務或整併,

來挽救財務甚至求生,

除了韓進海運之外,

全球最大貨櫃船運商:馬士基(Maersk)

早在八月九日就公開說明,

將退出中國10個港口的進出口服務業務,

以加緊縮減成本。

只是當時的馬士基的示警,

對於已經冰凍三尺的航運業,似乎於事無補,

又或是敲響了航運業的喪鐘?

來回顧一下韓進在過去5年當中,

就有4年處於虧損情況,

截至今年6月底累積債務已達6.1兆韓元(54億美元),

可以說是已經到了沒有轉圜的餘地了,

也就是因為如此,

公司最大債權銀行「國營韓國產業銀行」(KDB)表明,

韓進提出的財務重整方案,

包括與租船船東協議新運費及要求展延部分債務,

仍不足以堵住高達1.3兆韓元(12億美元)的現金缺口。

而同屬韓進集團的大韓航空,

也決定袖手旁觀,

不願意出手填補這個看似深不見底的財務黑洞。

這件事情讓我想到不少投資人,

在投資股市時常常保持著一個迷思:

「大公司不會倒」

可是從這一次的南韓韓進海運破產,

以及2008年雷曼兄弟事件,

一再地告訴我們,

這個大家視為理所當然的投資法則,

其實正面臨著一個重大的挑戰。

而這個挑戰正是全球貿易的衰退,

而這個問題的背後隱藏著

保護主義的復辟和全球開放主義的勢微,

這個問題太大,不在我們這次的討論範圍,

下次有機會再跟大家聊。

我希望從這次韓進海運破產事件,

能夠帶給投資朋友一些投資上的領悟:

全球趨勢已經在改變:

以往「大到不能倒」的觀念已經不適用了,

真正不會倒的是那些維持競爭力的公司。

價值型投資也開始要關注公司的競爭力!

獲利是最終要求:

既然是開門做生意,就還是要將本求利。

短暫地虧損或許可以忍受,

但是若出現連續性地虧損,

可能就要提高警覺,

公司可能正在被市場淘汰。

週轉不靈就會破產:

雖然韓進有不少的負債,

但真正壓倒駱駝的最後一根稻草,

是「銀行抽銀根」,

導致韓進週轉不靈宣告破產。

所以財務報表上的「現金流動比率」

可能比「負債比率」更重要,

因為一般股票投資人在求償順位上,

往往排在後面,

而且還不到求償的階段,

股價就已經直接反應下跌了。

韓進海運過去五年有四年虧損,

並保有長期負債以及短期的現金缺口,

因此,

我們也用同樣的標準來看待國內的貨櫃三雄,

看看他們是不是真的比韓進更有優勢,

還是有可能步上韓進的後塵呢?

表、貨櫃三雄近五年獲利情形

資料來源:CMoney 選股勝利組

從附表中來看,

長榮(2603)過去五年之中,

有三年是虧損,但沒有連續;

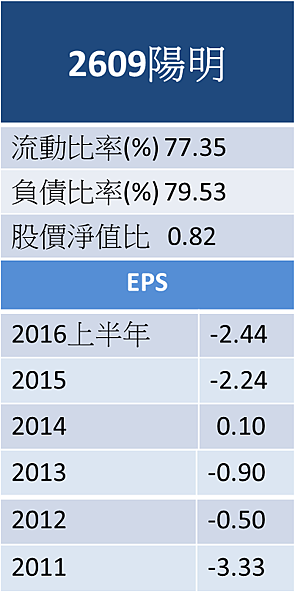

陽明(2609)在過去五年中,有四年是虧損,

只有在2014年呈現獲利。

但真正讓我驚訝的是萬海(2615),

雖然在貨櫃業的運量比不上長榮及陽明,

但是在過去五年的獲利表現,

卻是連續五年都獲利,

而且在今年上半年也有0.13元的每股盈餘,

領先陽明以及長榮。

也因此在股價上略高於他們。

如果從流動比率來看,

表現相對不佳的是陽明,

只有77.35%(去年財報),

表現最佳的是萬海。

在負債比率的部份,

也是陽明較高,萬海最低,

因此,

如果是站在價值型投資的角度來看,

投資朋友應該知道怎麼選了吧!

不過,最後還是要提醒一下。

根據法國海運諮詢機構Alphaliner指出,

今年貨櫃市場運力供給約增加5%,

需求僅增加1-2%,

也就是說供給大於需求的困境還沒有完全脫離;

如果南韓政府遊說現代商船承接下韓進的貨櫃船,

那麼市場上的運力仍舊沒有減少,

近期的運價調漲,可能只是季節性的因素,

因此投資朋友在下手前,要評估清楚唷!

本文同步刊登於 Yahoo奇摩理財 專家專欄

留言列表

留言列表