還記得在上個(六)月底,跟大家聊過

氣候異常,使得許多大宗物資

如:黃豆、小麥及玉米,產量不如以往,

而寶島台灣以往盛產的芒果以及荔枝,

今年變得很難買到,

永康街的芒果冰老闆心大嘆:「今年的錢難賺了」。

沒想到相隔不到一個月,又有大宗物資傳出供需失衡。

這 一項大宗物資就是「棉花」。

講到棉花,

大家一定都會想到「美國棉」的商標

(但我今天不是來賣T恤的)。

為什麼不是英國棉,而是美國棉呢?

除了美國是很大的 消費市場之外,

美國紐約棉花交易所更是最大的棉花期貨交易市場。

近期交易所棉花期貨的報價出現飆漲,

統計這一波的漲幅已經超過30%,

主要有二個原因:

1.美國農業部下調2016和2017年全球棉花產量預估:

僅管美國本土的棉花產量可能會略增,

但是棉花主要出口國巴基斯坦和印度的產量會減少,

造成全球棉花到年底時的庫存預計為1987.6萬噸,

較期初水準減少195.6萬噸,減幅接近一成。

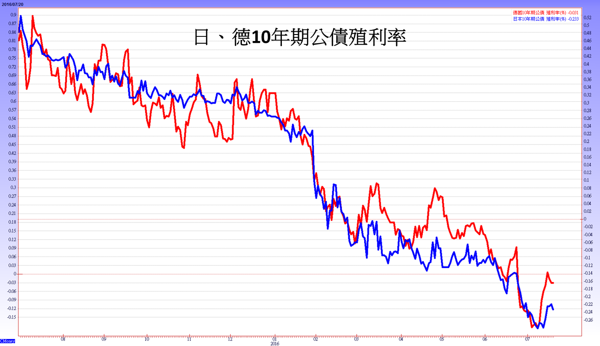

2.熱錢尋找炒作標的:

公債殖利率降到負利率之後

(日本、德國10年期指標公債殖利率< 0),

把資金存放在債券市場是不太理智的事,

所以熱錢會重新尋找炒作標的;

從年初的黃(豆)、小(麥)、玉(米),

到前陣子的鐵礦砂,現在又跑到了棉花。

雖然大部份人喜歡穿純棉的衣服,

但現在紡織科技這麼發達,

以往尼龍類的衣服已經變得很舒適了。

所以既然棉花漲價,

廠商就用聚酯加工絲來取代以往純棉的衣服,

這樣一來就可以避免成本墊高,

而毛利率遭到壓縮的窘境。

敏感一點的投資朋友應該會想到,

今年以來加工絲的行情不太好,

主要是因為下游成衣廠銷售沒有以往好,

但今年下半年極有可能因為棉花大漲,

市場的替代需求推升加工絲的報價。

國內的加工絲相關類股沒有很多,

例如:南紡(1440)、宜進(1457)、集盛(1455)、

力麗(1444)、力鵬(1447)及聯發(1459)。

其中又以力鵬以及集盛為國內加工絲二大指標股。

簡單介紹如下:

力鵬(1447):

為亞洲第一大,全球第二大尼龍粒廠商,

主要銷售產品為:特多龍、尼龍織布、尼龍絲。

上半年因為成衣廠拉貨需求疲弱,

第一季EPS小虧0.22元,

但第6座尼龍粒廠,已於5月底量產,

預計下半年可以轉虧為盈。

集盛(1455):

國內大型專業假撚廠,

主要產品為尼龍粒、尼龍絲、聚酯加工絲;

集盛近一、二年

積極將產品開發為高機能性紡織品,

可應用在衣著用、醫療用、產業用及家飾用纖維,

未來營收季節性的差異會逐漸縮小。

傳產股一向都被市場忽略,

紡織業更被大多數人視為夕陽產業;

可是就因為這樣,

加工絲族群的共通點就是股價淨值比都小於1。

這個好處是一但報價上漲,

利差擴大股價很容易就上漲,

因為籌碼乾淨而且股價位階低。

在全球熱錢亂竄之際,

也許是加工絲類股醎魚翻身的大好機會。

本文同步刊登於 YAHOO奇摩理財的投資專題

留言列表

留言列表